Не исчисляйте годовую сумму по нежилому недвижимому имуществу на УСН, если объект непосредственно участвует в предпринимательской деятельности и учитывается на балансе индивидуального предпринимателя. Это касается случаев, когда объект не стоит на региональном кадастровом учете. Федеральная налоговая служба дает разъяснения на своем сайте.

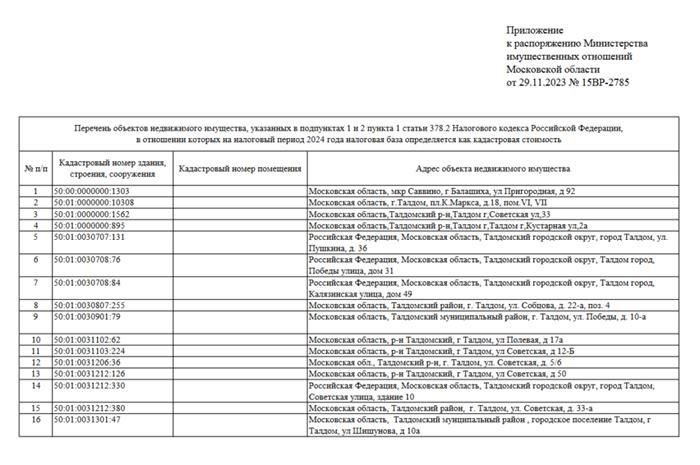

Обязанность по уплате возникает только в том случае, если конкретный объект включен в официальный перечень, который ведут региональные власти. Если кадастровая стоимость не используется при оценке, платить не нужно. В таких случаях предприниматель имеет полное право не применять никакую базу для расчета сбора в этом периоде.

Существуют нюансы для имущества, сданного в аренду или используемого для личных нужд, — они могут не подпадать под освобождение. Если объект был добавлен в список в середине года, начисление начинается с месяца, следующего за его включением. Если объект продан до конца года, плательщик по-прежнему несет ответственность за долю, покрывающую месяцы владения.

В 2026 году некоторые регионы ввели обновленные правила, влияющие на то, какое имущество попадает в список. Ознакомьтесь с региональными правилами на официальном сайте вашей налоговой службы. Сроки подачи и уплаты остаются неизменными: до 1 февраля следующего года. Невыполнение требований влечет за собой штрафные санкции по статье 122 Налогового кодекса.

Освобождение от этих обязанностей («налоговые льготы») предоставляется только в соответствии с местным законодательством. Проверьте, предоставляют ли ваши муниципальные власти такие льготы. Единой федеральной базы для льгот не существует. Примеры показывают, что в некоторых городах освобождение распространяется на недвижимость площадью до 150 квадратных метров, используемую для оказания определенных видов услуг.

Метод расчета, основанный на кадастровой стоимости, может привести к более высоким цифрам, чем традиционные подходы. Чтобы избежать переплаты, контролируйте включение каждого объекта в список. Если обнаружена ошибка, потребуйте исправления в установленный законом срок, чтобы не допустить переплаты.

Льгота по начислениям на основные средства при УСН

Не платите расчетные взносы на коммерческую недвижимость, если объект подпадает под региональные льготные программы. С 2026 года во многих регионах действуют полные каникулы по ставкам для индивидуальных предпринимателей, применяющих УСН, если общая площадь объекта не превышает пороговых значений, установленных местными властями.

Чтобы претендовать на такую льготу, необходимо подать в инспекцию официальный запрос с приложением декларации. В заявлении необходимо указать характеристики объекта и подтвердить, что он используется исключительно для предпринимательской деятельности. Своевременная подача декларации имеет решающее значение: подайте заявление до окончания текущего налогового периода, чтобы избежать расчета по умолчанию на основе кадастровой стоимости.

Ставочные каникулы могут длиться до 24 месяцев в зависимости от региональной политики. Например, в некоторых субъектах ставка 0% автоматически применяется к имуществу, не включенному в перечень объектов налогообложения. Проверьте список вашего региона на официальном сайте налоговой службы — наличие или отсутствие актива определяет обязанность по уплате.

Например, если в 2026 году предприниматель использует склад площадью 148 м, а в регионе введена льгота для площадей менее 150 м, то в этом году платить не нужно. Но если к следующему году площадь увеличится до 152 м, будет применяться стандартная ставка, часто 1,5 %, если не будут введены дополнительные льготы.

Расчет зависит от стоимости, занесенной в государственный реестр. Период выплаты обычно длится с месяца, следующего за регистрацией, до конца года, но особенности могут быть разными. Обратите внимание на нюансы в отчетности и сроках выплат — они зависят от типа объекта и года владения. Ежемесячные авансовые платежи не требуются; расчеты производятся ежегодно, если региональным законодательством не установлено иное.

Также необходимо отслеживать, не менялось ли назначение актива или его принадлежность — оба фактора влияют на размер обязательства. Если произошли какие-либо изменения, сообщите об этом в инспекцию в установленный законом срок, чтобы сохранить право на получение льгот. Отсутствие обновлений может привести к ретроактивным начислениям по полной ставке.

Налоговые каникулы: Критерии правомочности и продолжительность

Возможность воспользоваться налоговыми каникулами зависит от статуса индивидуального предпринимателя (ИП) и конкретных кадастровых характеристик объекта недвижимости, используемого в бизнесе. Для получения права на льготу необходимо подать официальное заявление в местный налоговый орган, который подтверждает право предпринимателя не платить налог в течение указанного периода.

Налоговые каникулы рассчитываются исходя из кадастровой стоимости помещения, в котором ведется предпринимательская деятельность. Ставка, применяемая в период каникул, равна нулю, что означает отсутствие необходимости уплаты налога. Срок действия льготы обычно охватывает календарный год, следующий за годом регистрации на упрощенном режиме налогообложения (УСН), но может варьироваться в зависимости от регионального законодательства и конкретных правил, установленных на официальном сайте налоговой службы.

Условия применения и расчета

Чтобы получить право на применение упрощенного режима, предприниматель должен вести деятельность в объекте с кадастровой стоимостью ниже пороговых значений, установленных местной налоговой службой. Налоговая база определяется путем умножения кадастровой стоимости объекта на установленную налоговую ставку, но на время каникул эта обязанность полностью приостанавливается. Важно соблюдать заявленные сроки подачи заявления, так как несвоевременная подача может привести к потере права на освобождение на данный период.

Дополнительные разъяснения и практические примеры

На портале налогового органа регулярно появляются подробные разъяснения о сроках, видах имущества, на которое распространяются каникулы, и порядке их расчета. Например, предприниматель, работающий в торговом помещении с кадастровой стоимостью 3 млн рублей в 2026 году, может воспользоваться каникулами, если местная ставка составляет 1,5 %, что позволит ему сэкономить до 45 000 рублей на уплате налога за этот год.

Основные обязанности и сроки

Налогоплательщики должны подать заявление в местную налоговую инспекцию, если они хотят воспользоваться льготами по уплате налога или его снижению, как, например, в период налоговых «каникул». Налог на имущество зависит не от дохода, получаемого от актива или предпринимательской деятельности, а исключительно от кадастровой оценки и размера объекта. Платеж должен быть произведен в сроки, установленные налоговым органом, как правило, до конца года, следующего за отчетным периодом.

Нюансы расчета и уплаты

Базой для расчета является кадастровая стоимость коммерческой недвижимости, которая находится в открытом доступе на официальном кадастровом портале. Площадь объекта влияет на общую сумму лишь косвенно, через кадастровую оценку. Налогоплательщик может обратиться в местное налоговое управление или на сайт налогового органа для уточнения применяемых ставок и сроков. Любые задержки в перечислении могут повлечь за собой штрафы, а инспекции могут проверить правильность расчета. Важно сохранять кадастровые документы и квитанции об оплате для дальнейшего использования.