Предприниматели, работающие в рамках упрощенной системы налогообложения, могут выбрать один из двух вариантов расчета налога. Ставка налога на доходы в размере 6% или ставка налога «доходы минус целевые поступления» в размере 15%. Большинство людей выбирают первый вариант, отчасти потому, что им не нужно подавать налоговую декларацию. Однако у этого преимущества есть и недостаток — налоговые органы пристально следят за такими предпринимателями. Наталья Ненашева, основатель консалтинговой компании Topline, рассказала порталу BIZ360.RU о том, с какими трудностями сталкиваются ООО и работают над упрощенной системой налогообложения ‘выручка’ в КЭС.

Московская предпринимательница Наталья Ненашева владеет консалтинговой компанией «Топлайн», специализирующейся на решении налоговых, финансовых и административных проблем. Является экономистом по образованию. Начала карьеру бухгалтера и открыла собственный бизнес в качестве финансового директора промышленно-строительной компании. Основал Центр аудита и оценки «Столичный», вывел его в лидеры московского рынка, затем успешно развивал и решил сосредоточиться на бизнес-консультировании.

Кому угрожает опасность: предпринимателям (ООО и ИП), применяющим упрощенный режим налогообложения и приближающимся к лимиту выручки (150 млн рублей к 2021 году) — предпринимателям, которые «оптимизируют» свой бизнес, создавая новые юридические лица.

Что ищут налоговые органы при проверках: экономически необоснованные нарушения при уклонении от уплаты налогов. Попытки разграничить финансовые и грузовые потоки путем «увеличения» количества контролируемых юридических лиц и переноса части бизнес-процессов на новые компании и отдельные предприятия. В настоящее время события, связанные с техногенными сбоями, быстро выявляются налоговыми инспекторами.

Обвинения в финансовой необоснованности разделения могут привести к доначислению НДС и двойным штрафам (40% неуплат, возникающих при намеренном субподчинении налоговой базы).

Как минимизировать риск проверки: вероятность визита в ФНС резко возрастает, если выручка за отчетный период приближается к пределам упрощенной системы налогообложения. Предприниматели должны смотреть вперед. Вероятность превышения лимита можно спрогнозировать заранее, исходя из динамики квартальной или полугодовой выручки. Поскольку внедрение правовых механизмов реорганизации компаний происходит не сразу, целесообразно начать разграничение грузовых и финансовых потоков гораздо раньше. Помните, что затраты на юридическую реорганизацию всегда в разы превышают возможную дополнительную налоговую нагрузку.

Следует отметить, что ФНС выигрывает около 2/3 всех дел, если сформулирован иск о недобросовестном разделении. При этом значительная часть обвиняемых бизнесменов была арестована за использование самых примитивных и опасных методов раздела — с расчетом на то, что налоговая инспекция «не поймает их за руку».

В каких случаях необходимо разграничивать основные меры безопасности. Например, контролируемые юридические лица не должны заключать договоры с одним и тем же контрагентом. Цепочка родственных связей также может быть выявлена и доказана, если в помещении происходит одно и то же событие, работает один и тот же бухгалтер и присутствует один и тот же IP-адрес. Сотрудники не должны временно работать в группах компаний, а информация об их вступлении и взаимозависимости с разными юридическими лицами должна быть доведена только до узкого круга лиц. Рыночный характер внутригрупповых операций и отсутствие центра контроля финансовых потоков также повышают шансы избежать проблем.

Лица, входящие в группу риска: предприниматели с любой формой собственности, использующие активные денежные расчеты.

Что требуют налоговые органы при проверках: из кассовой книги не удаляется информация о наличных деньгах и проданных товарах и услугах. Такой доход часто не декларируется как доход и исключается из налогообложения.

Налоговые инспекторы могут искать доказательства таких утверждений разными способами. Например, опрашивая работников (в том числе уволенных по убеждению, что они не были лояльны к предыдущему работодателю). Еще один способ поиска скрытых доходов — согласование количества продаж через кассу и количества купленных товаров. Простое сравнение может выявить несоответствия для инспектора. Например, официально продано 60 % имеющегося товара, а на самом деле склад пуст.

Обвиняя компанию в сокрытии доходов, налоговые органы пытаются вычесть право на применение упрощенного налогообложения или налогообложения в ЕС и показать лимит доходов, сверх которого компания не имеет права платить налог. Затем начисляются дополнительные НДС и налоги на прибыль, а также штраф в размере 40 % от суммы «предусмотрительной неуплаты налога». Однако доначисленные налоги, пени и штрафы необходимо уплатить даже при отсутствии угрозы отказа от упрощенной системы налогообложения.

Как минимизировать риск проверки: не игнорируйте порядок документооборота. Правильное ведение книг, бухгалтерских описей и наличие необходимой документации поможет избежать многих категорий. Будьте внимательны при работе с банками. Открытие новых расчетных счетов и крупные регулярные пополнения существующих счетов — повод заподозрить бизнесмена в сокрытии доходов (банки предоставляют много информации в ФНС).

Избегайте виртуальных сделок, договоров без бизнеса или с третьими лицами (особенно по кредитам или завышенной стоимости услуг). Защититься от синергии с бывшими работниками можно, напомнив им, что синергия с сокрытием доходов — это тоже преступление.

Кто в зоне риска: бизнес и работники ИП. Если зарплата ниже средней по отрасли, если бизнес не сезонный, если серьезно изменилось количество штатных сотрудников, будет выписан чек. Задаются вопросы о различных бизнесах, где один и тот же сотрудник исчезает из штата, а потом возвращается в него, или где сумма, выплачиваемая одному и тому же сотруднику, серьезно отличается из месяца в месяц.

Что запрашивают налоговые органы при проверке: папку платежных событий — зарплаты, премии и другие налоги, скрытые от налогообложения. Основное внимание будет уделено опросу работников, особенно бывших.

Если ГАТТ докажет факт выплаты зарплаты по папке, то эти суммы подлежат обложению налогом на доходы и страховыми взносами. Кроме того, за умышленную неуплату налогов и штрафов предусмотрен штраф в размере 40%. Примерно половина «черных» зарплат, выявленных инспекторами, должна быть перечислена в бюджет.

Как минимизировать риск контроля: не переводите деньги сотрудникам банка — для законных деловых целей существуют другие способы оплаты. Не обсуждайте финансовые вопросы в мессенджерах или по электронной почте. Необходимо соблюдать правила учета денежных средств с должной осмотрительностью.

Зарплата компетентных сотрудников должна отличаться от зарплаты неквалифицированных чиновников, но не в десять раз. Увольнение сотрудника за серьезный проступок в любом случае снижает «ценность» его показаний. Один из хороших способов доказать реальный размер заработной платы в компании — опубликовать вакансии без завышенных сумм (то есть сумма должна быть указана без учета возможных премий, сверхурочных и т. д.).

Кому грозит: ООО и ИП, вносит путаницу в документооборот, много сделок в рабочий день, резкое снижение декларируемой выручки.

Что ищут налоговые органы при проверках: источник товара и источник материальной ценности, «серые» признаки взаимодействия с контрагентами и поставщиками.

Даже если товар получен бесплатно, это нужно доказать. Бизнесменам необходимо собрать документацию. При отсутствии необходимых документов может быть начислен налог на дарение, в том числе подоходный налог с физических лиц (13 %).

Как минимизировать риск контроля: документооборот и правильно оформленный порядок документов — единственный способ избежать проблем.

Какие особенности налоговой проверки при УСН?

Налоговые проверки при упрощенной системе налогообложения могут проводиться без выезда к налогоплательщику (выборочная проверка) и без посещения офиса «упрощенца» (камеральная проверка). При проведении упрощенной проверки на УСН необходимо представить все документы, относящиеся к упрощенной деятельности, в том числе бухгалтерские документы.

Выездная проверка «упрощенца»

В принципе, основанием для проведения выездных налоговых проверок является необходимость убедиться в том, что налогоплательщики имеют право применять упрощенную систему налогообложения, то есть что все требования, установленные для упрощенцев, соблюдены и что упрощенные налоги исчислены правильно. Потенциальные контролеры часто переходят от одного «упрощенца» или одного НДС к другому, что на протяжении многих лет признается невыгодным занятием.

Те, кто может применять упрощенную систему налогообложения, учатся на публикациях.

Важно! К 2026 году упрощенцы становятся плательщиками НДС. Они имеют право на такие налоговые льготы. Подробнее об НДС в контексте упрощенной системы налогообложения мы писали в статье 2026 год. В связи с этим в отношении упрощенцев проводятся проверки по НДС. Подробнее о камеральных проверках по НДС читайте в разделе

Согласно статье 89 ГПК — точечные проверки начинаются с даты вынесения налоговым органом соответствующего решения по проверке. Проверка длится не более двух месяцев, хотя в некоторых случаях этот срок может быть продлен до четырех-шести месяцев (ст. 6 § 69 НК РФ). Обо всех основаниях для продления срока проверки см. приложение 6 к приказу ФНС России от 11 июля 2018 г. № ММВ-7-2/628@ (ред. от 09. 01. 2026).

Проверкой может быть охвачена вся деятельность налогоплательщика за последние три года. Проверяются все имеющиеся у налогоплательщика документы, в том числе бухгалтерские, так как юридические лица на упрощенке обязаны вести бухгалтерский учет. При необходимости проверка может включать в себя инвентаризацию, осмотр, выемку документов и другие специфические мероприятия налогового контроля.

По результатам проверки через два месяца выдается справка — в соответствии с законом (пункт 1 статьи 100 Налогового кодекса РФ).

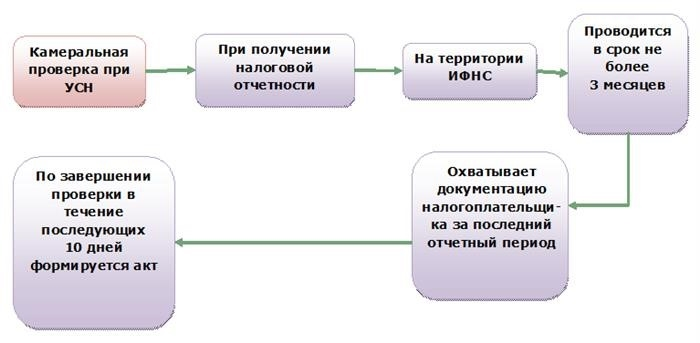

Камеральная проверка на УСН

Камеральные проверки регулируются статьей 88 НК РФ. Налоговые инспекторы проводят проверки без выезда к налогоплательщику. Налогоплательщики могут не понимать такие чеки, пока не потребуют разъяснений или документов, объясняющих неоднозначные моменты, указанные в заявлении.

О том, какое заявление должен составить «упрощенец», читайте здесь.

Если в ходе проверки выявлено нарушение Налогового кодекса, аудитор обязан предъявить его в течение 10 дней после ее завершения. Этот порядок определен пунктом 1 статьи 100 Налогового кодекса.

н а-Spot- и письменные проверки могут сочетаться с графиками. Письменная проверка рассматривает отчетность, представленную налогоплательщиком в текущем году, в то время как выборочный аудит рассматривает отчетность за более длительный период времени, и для его назначения могут быть более широкие причины. . О возможности одновременного осуществления двух видов контроля говорится в письме ФНС от 13 марта 2014 г. ЕД-4-2/4529.

Эксперты КонсультантПлюс утверждают, что необходимость и требование о предоставлении документации для проведения камеральных проверок существует. Выдайте тестовый доступ к системе и переходите к готовому решению. Бесплатно.

Особенности проверки УСН 6%

Те, кто применяет упрощенную систему налогообложения 15%, должны подтверждать как доходы, так и расходы. При проведении выборочных проверок налогоплательщиков, применяющих упрощенную систему налогообложения, аудитор может запросить документацию по расходам. В первую очередь необходимо предоставить документы об уплате страховых взносов, так как это напрямую влияет на расчет налога.

См. раздел «Страховые взносы уменьшают упрощенный налог» или «Упрощенная система налогообложения (УСН) „Единый налог“».

Если «упрощенец» (6%) платит предпринимательские ставки по любому из видов деятельности, которые он ведет, то уплаченные ставки можно учесть при расчете упрощенной системы налогообложения. Вид деятельности, по которому уплачиваются ставки. Этот учет подлежит проверке налоговыми органами при проверке «упрощенной системы налогообложения».

Рассчитать налогооблагаемую сумму бизнеса поможет статья «Как рассчитать выручку объекта ИП». .

Кроме того, если упрощенец выступает в качестве налогового инспектора, документация о расходах может потребоваться при проверке правильности исчисления и удержания налога на доходы физических лиц.

Подробнее о том, что нужно знать о контроле за налоговым учетом при УСН по налогу на доходы, читайте в статье Что нужно знать о контроле за налоговым учетом при УСН по налогу на доходы. .

ВАЖНО: С 2026 года произошли существенные изменения в применении упрощенной системы налогообложения. Отменено повышение налоговых ставок и увеличены допустимые пределы применения упрощенной системы налогообложения. Подробнее о нововведениях я писала в статье.

Разбор и реальные примеры проверок предпринимателей

Какие чеки предъявляют предприниматели? И чем грозит контроль? Начнем с самых распространенных форм контроля, связанных с ИП.

Какие чеки предъявляют предприниматели? И чем грозит контроль? Начнем с самых распространенных форм контроля, связанных с ИП.

Камералка — проверка по умолчанию

Все отчеты (расчеты) в ФНС подлежат налоговой проверке в вашем офисе. Это значит, что если вы относитесь к упрощенной системе налогообложения, основной системе налогообложения или единому сельскохозяйственному налогу, то это ваш случай.

В патентах, как вы знаете, никаких заявлений не делается. Однако, как правило, ЕФК совмещается с общим или упрощенным режимом и без фотоаппарата не обойтись. Даже если вы подадите нулевое заявление, оно будет проверено. Вы можете сказать — на что обратить внимание? Только нулевые?

Налоговая пройдется по расчетному счету ИП, и если операция вызовет вопросы, ревизор запросит у ИП объяснения. Например, если выявлена подозрительная сделка с недвижимостью — Росреестр. Это СО — Вызывается детальный офисный контроль.

В рамках таких чеков налоговая служба легко выявляет случаи, когда отдельно взятый бизнесмен получил бесплатно профессиональную недвижимость, но не включил ее в соответствующий внереализационный доход в декларации. В результате доначисляются штрафы и пени по итогам камералки. Недавним делом, касающимся данной ситуации, является постановление Апелляционного суда от трех составов от 18. 01. 2021 № 13АП-32125/2020.

При анализе текущих операций налоговые органы учитывают основание платежа. Если установлено, что индивидуальный предприниматель действовал по счету на «ложных» основаниях, то неизбежны вопросы, если платежная карта сообщает совсем другое. Например, очень сложно, чтобы платеж под названием «оплата услуг» был займом. Если это заем, то это попахивает планированием. Это означает, что налоговые органы могут списать все суммы на доходы, как это видно из определения Верховного суда РФ от 25. 01. 2021 по 309-ЭС20-22056.

Если владелец патента не подает декларацию, налоговые органы также регулярно проверяют текущую отчетность. Если доход близок к предельному значению, их обязательно заинтересует сумма заработка. Например, если выручка владельца патента составляет от 60 до 59,7 млн рублей. Также они внимательно изучают назначение платежа.

Как видите, налоговым органам не нужно везде ходить и вникать во множество самостоятельных действий в деятельности бизнесменов.

Средства также берутся из отчетов, которые вы им предоставляете. Контролю со стороны фондов подлежат все ИКЕИ с наемным персоналом.

Выездная проверка — квинтэссенция контроля

Специального решения о проверке офисов не существует. Такие проверки начинаются по определению, в зависимости от выставления ИП.

При этом вы должны иметь возможность одновременно заниматься одним или несколькими налогами. Это делается по решению генерального инспектора или его представителя. Как правило — на месте, на территории налогоплательщика.

Независимо от набора формальных критериев, можно оценить риск выездных проверок. Это среднеотраслевые показатели налоговой нагрузки. В начале мая Федеральная налоговая служба опубликовала новые данные за последние 2020 лет. См. данные по «Контрольной работе» в концепции системы планирования выездных налоговых проверок». Также есть показатели по продажам и активам. Все элементы представлены в соответствии с видом экономической деятельности.

Различия в уровне налоговой нагрузки от среднего уровня в конкретном секторе являются одним из критериев независимой налоговой оценки. Если цены имеют большие отклонения или резкие скачки в какую-либо сторону, то риск выездного контроля значительно возрастает.

Основной вес традиционно отводится НДС. Это может быть разделение налога на предпринимательский и зарплатный.

Стоит ли «малому» индивидуальному бизнесу с небольшим оборотом опасаться выездной проверки ФНС? Сложно сказать. Однако бизнесмен добросовестен. Он вовремя платит все необходимые налоги и вовремя сдает отчетность. И тут возникает самый острый вопрос — какие предприниматели считаются «малыми»? В каждой области есть свои ориентиры и измерения. Конечно, в открытом доступе этого нет.

Главное — это сумма налога, которую можно взимать. Если индивидуальному предпринимателю ничего не светит, то дополнительное налоговое бремя смехотворно (читай: проверка неэффективна), а вероятность выездного контроля стремится к нулю.

В первые два года практически все индивидуальные предприниматели могут работать спокойно. Дело в том, что выездные аудиторы имеют право проверять периоды, не превышающие трех лет до календарного года, в котором было принято решение о проверке. При этом обычно они рассматривают сразу два или три года. Поэтому, если индивидуальный предприниматель не знаком с участником, проверяющий наверняка не придет к нему сразу.

Минутка: без статуса индивидуального предпринимателя проводятся боле е-точечные проверки людей. Это когда налоговики смотрят на предпринимательское содержание в деятельности физического лица. Например, он построил нежилые помещения и продал их. Или систематически сдает нежилые помещения в аренду. В качестве примера можно привести решение Верховного суда РФ от 28. 01. 2021 №. 06. 04. 2021 № БВ-4-7/4549.

ИП-работодатели могут столкнуться с выборочными проверками ФСС и ПФР. Во многих случаях фонды работают совместно с ФНС. Поэтому, если проверка ФНС маловероятна, вряд ли фонд заинтересуется конкретным ИП-работодателем.

Если в фонд поступит жалоба от работника, ему придется ждать внеплановой проверки от фонда.

Встречная проверка — когда проверяют не вас

Понятие «антиконтроль» в Налоговом кодексе отсутствует. Это один из других видов налоговых проверок. Антиконтроль» проводится в отношении контрагента — ККТ или КПП. Или контрагента вашего контрагента. Другими словами, это второе звено в цепочке контрагентов, к которым вы обращаетесь. Могут быть и более отдаленные звенья.

Существо — налоговые органы проверяют у вас документацию контролируемого контрагента, чтобы убедиться, что сделка реальна.

Ваша работа на «скамейке запасных» — вы предоставляете документацию по требованию налогового органа в определенный срок. Это 5 или 10 рабочих дней — в зависимости от вида контроля. Не стоит игнорировать запрос, даже если они не проверяют вас лично. За нарушение сроков — штраф не менее 10 000 рублей. Также, если штраф по статье 126 НК РФ (непредставление сведений) добавить к ответственности по статье 129.1 НК РФ (непредставление сведений), то он составит 15 000 рублей.

Больший риск сравнения возникает, если индивидуальный предприниматель сотрудничает с поставщиком или покупателем сомнительной надежности. Поэтому важно контролировать контрагентов на переговорах, чтобы избежать проблемных отношений.

Неналоговые проверки ушли на каникулы

Ни один чек не был аннулирован ФНС и фондами. Однако плановый контроль МСП, который раз в три года проводят МЧС, Роскомнадзор, Инспекция труда и другие аналогичные государственные контрольные органы, приостановлен на весь 2021 год (постановление Правительства РФ от 30. 11. 2020 № 1969). Однако, как всегда, не обошлось без исключений.

Исключения не распространяются на наиболее опасные сферы деятельности, а также на сферы лицензирования и социальной значимости, например, здравоохранение и образование. Также проверяются люди, которые ранее грубо нарушали закон.

На сайте Прокуратуры вы можете проверить, предстоит ли вам внеплановая неналоговая проверка в 2021 году.

Примечание: аудиторы могут прийти к ИП, работающему в любой сфере, по которой поступила первичная жалоба с внеплановой неналоговой проверкой.

Смотрите посты — подписывайтесь на наш блог и социальные сети:

Как налоговики проверяют тех, кто на упрощенке

Компании с «отрицательными расходами» или одиночные компании находятся в зоне повышенного риска применения упрощенной системы налогообложения. Однако налоговые инспекторы выявляют нарушения и в «доходных» компаниях. Узнайте, как избежать рисков.

Сравните доходы и расходы с банковскими выписками. Налоговый инспектор сверяет сумму дохода в выписке с поступлениями на счет. В компаниях, использующих метод «расходы минус доходы», аудиторы стали сравнивать сумму расходов с состоянием счета.

В большинстве случаев разница между выпиской и состоянием счета не является ошибкой. Это следует объяснить налоговым органам. Однако компании не учитывают налогооблагаемый доход. Например, компенсацию расходов покупателями (письмо Минфина № 03-11-06/2/99606 от 19 декабря 2019 года). Также исключаются расходы, не включенные в утвержденный перечень для упрощенной системы налогообложения. Далее компания перечисляет недоимку и пени в бюджет и подает пояснения. В этом случае налоговики не вправе наложить на компанию штраф (п. 4 ст. 81 НК РФ). Также безопаснее ежеквартально проверять доходы в расчетной ведомости банка, чтобы убедиться, что вы внесли все необходимые суммы в бухгалтерский учет.

Сверка доходов и лимитов. Налоговые органы отслеживают случаи, когда доход или количество сотрудников приближается к лимиту по упрощенному налогу. В 2026 году доходы по этому специальному статусу не могут превышать 251,4 млн рублей, а численность сотрудников — 130 человек. Нередко компания распределяет свои доходы между несколькими зависимыми организациями или индивидуальными предприятиями. Однако налоговые органы объединят доходы предприятий, если у них возникнут подозрения, что они ведут деятельность как единый бизнес. Если сумма дохода превышает установленный лимит, инспектор пересчитает налог по общей системе.

Проверьте операции с подозрительными поставщиками. Если компания применяет статью «расходы минус доходы», налоговый инспектор может потребовать расходы по сделке с подозрительным поставщиком. Далее необходимо доказать, что сделка является подлинной. Это можно проверить, представив налоговым органам происхождение товара, договор и документы, запрошенные при проверке поставщика.

Налоговые органы также с подозрением относятся к сделкам с зависимыми или отдельными компаниями. Поэтому они предупредят руководителя, если в таких сделках присутствует явная рыночная цена. То же самое относится и к другим неофициальным условиям контракта. Например, крупные отсрочки, чрезмерные штрафы и т. д. (ст. 15 письма ФНС от 10. 03. 2021 г. БВ-4-7/3060).

К доходам в контексте упрощенной системы налогообложения относится компенсация затрат, полученная от покупателей.

Проверьте количество сотрудников и выплаты физическим лицам. Инспекторы будут проверять, не является ли заработная плата в компании ниже минимальной или средней по отрасли. Например, сотрудникам могут платить меньше минимальной зарплаты, потому что они участвуют в работе вовремя. Объясните это налоговым органам. Налоговые органы рассчитывают систему самозанятости на основе количества работников. Предположим, что количество работников значительно сократилось, но увеличилось количество гражданско-правовых договоров между индивидуальными компаниями и самозанятыми лицами. Таким образом, налоговые органы заподозрят, что компания покрывает трудовые договоры.

Если руководитель экономит на подоходном налоге и взносах благодаря таким договорам, объясните, кто находится в зоне риска. Пусть он знает, что налоговые органы интересуются ситуациями, когда индивидуальный предприниматель или самозанятое лицо получает доход от одной компании. И судьи в таких делах часто отдают предпочтение налогоплательщику (определение Верховного суда 304-КГ18-25124 от 14 февраля 2019 года).