Ставка подоходного налога на 2026 год составляет от 0 до 30 % и зависит от категории налогоплательщика и вида получаемого им дохода. Какие ставки следует использовать при расчете налога на прибыль в федеральный бюджет, а какие — в региональные бюджеты? Существуют ли специальные ставки для некоторых категорий налогоплательщиков? Какие изменения претерпели ставки налога на прибыль в последнее время? Ответы на эти и другие вопросы — в документах ниже.

Последние изменения части ставок налога на прибыль

За последние годы не произошло принципиальных изменений в соответствующих ставках налога на прибыль. Следует отметить несколько изменений последних лет:

В 2026 году был введен один платеж и введен S O-CALLED налог на сверхприбыль. Эксперты КонсультантПлюс подробно объясняют правила сбора. Получите тестовый электронный доступ к системе и перейдите в статус стандарта. Бесплатно.

Рассмотрим ставку налога на прибыль для организаций в 2026 году.

Общая процентная ставка налога на прибыль

Общеустановленное значение налоговой ставки на прибыль указано в статье 284 Налогового кодекса РФ. Она равна 20 % (п. 1 ст. 1 НК РФ).

Большинство обычных организаций платят налог по этой ставке. Уплата производится путем распределения налога по бюджетам. Основной алгоритм распределения выглядит следующим образом.

Однако на период 2017 — 2030 годов это соотношение меняется следующим образом.

В соответствии с законодательством субъектов Российской Федерации региональная налоговая ставка для отдельных налогоплательщиков может быть снижена.

Что такое фактическая ставка налога на прибыль и как ее рассчитать, описано в статье.

Специальные налоговые ставки по налогу на прибыль

В некоторых случаях предлагаются специальные ставки подоходного налога

Подробнее о видах существующих факторов см.

Основные ставки налога на прибыль на 2026 год

Общая ставка налога на прибыль не менялась с 2009 года, а все изменения касались только специальных ставок. Например, в 2013 году была введена ставка 0% для сельскохозяйственных производителей. В 2014 году была введена повышенная ставка в размере 30 % с доходов по счетам ценных бумаг с учетом случаев, когда налоговый орган не располагает информацией о получателе дохода. В 2015 году увеличилась ставка на дивиденды, полученные российскими организациями. Ставки, действующие в период 2016 — 2026 годов, соответствуют ставкам 2015 года.

Эксперты КонсультантПлюс дают пошаговые инструкции по применению специальных налоговых ставок. Если у вас нет доступа к правовой системе, протестируйте онлайн-доступ и бесплатно перейдите к готовому решению.

Ниже приведены основные пункты таблицы

Ставки налога на прибыль организаций*.

Прибыль организаций, осуществляющих образовательную или медицинскую деятельность (за исключением доходов и доходов от операций с отдельными видами заемных средств) в соответствии со статьей 284.1 Налогового кодекса (ст. 284.1. 1 НК РФ)

Доходы сельскохозяйственных производителей, которые не перешли на уплату единого сельскохозяйственного налога и не соответствуют критериям, указанным в статье 346. 2 (2) Налогового кодекса, и рыболовецких организаций, которые соответствуют критериям утверждения. Статья 346. 2-1 или 1. 1 Налогового кодекса РФ от деятельности по реализации произведенной сельскохозяйственной продукции, а также от реализации собственной и переработанной сельскохозяйственной продукции (ст. 284. 1. 3 НК РФ) ).

1. доходы организаций, оказывающих социальные услуги гражданам, при соблюдении условий статьи 284.5 НК РФ (за исключением доходов и выручки от операций с отдельными видами заемных обязательств).

Доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянные представительства, за исключением доходов, указанных в пп. 2 p.

Доходы от использования, содержания или сдачи в аренду мобильных транспортных средств или контейнеров в связи с международными перевозками, иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянные представительства (ст. 284, 284 НК РФ).

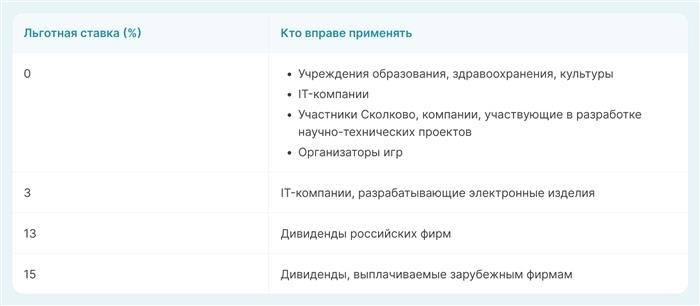

Дивиденды, полученные российскими организациями от российских и иностранных организаций:

При выполнении требований пп. 1п. 3 ст. 284 НК РФ.

В остальных случаях в соответствии с пп. 2 пп. 3 п. 3 ст. 284 НК РФ.

Дивиденды, полученные иностранными организациями в российских организациях, и дивиденды от участия в капитале учреждения (подпункт 3 пункта 3 статьи 284 НК РФ).

Более низкая ставка КПК может применяться при наличии подтверждения постоянного представительства иностранной организации в стране, если это определено соглашением об избежании двойного налогообложения с соответствующим иностранным государством (п. 3 ст. 310, ст. 312 КТС РФ).

Доходы от государственных и муниципальных титулов (ст. 4, § 4, ГПК РФ).

15, 9 или 0% — в зависимости от вида права собственности

(Доходы от продажи или иного выбытия (включая приобретение) долей участия в уставных федерациях).

Доходы от титулов, выданных российскими организациями (за исключением дивидендов), право на которые они учитывают:

выплаченные лицам, сведения о которых не были представлены в налоговый орган в соответствии со статьей 310.1 Налогового кодекса Российской Федерации (статья 284 Налогового кодекса Российской Федерации)

*Налоги, исчисленные по специальным ставкам (п. 2-4 ст. 284 ГПК), направляются в ФБ.

До 2026 года все налоги уплачивались на единый налоговый счет строго в виде единого налогового платежа. По поводу порядка уплаты налогов эксперт «КонсультантПлюс» сказал. Получите тестовый электронный доступ к системе и идите к водителю. Бесплатно.

Итоги

Статья 284 Налогового кодекса РФ определяет размер и основные условия применения налоговых ставок по прибыли. В 2017-2018 годах в нее был внесен ряд изменений. Это важно для определенного круга налогоплательщиков. Ставка налога на прибыль в 2026 году остается неизменной: 3 % в федеральный бюджет и 17 % в региональный бюджет.

Как посчитать налог на прибыль компаний

Налоговый кодекс РФ устанавливает обязанность по уплате налога на прибыль только для юридических лиц. Для информирования о том, когда и как платить, используются примеры региональных ставок льготного налога.

Кто платит налог на прибыль

Регистрируясь в качестве юридического лица, компания выбирает свой режим налогообложения. Налог на прибыль уплачивает организация, выбранная по степени общего режима налогообложения. Налогоплательщиками являются следующие организации.

Область оказывает поддержку компаниям, разрабатывающим инновационные планы в области науки и технологий, в частности участникам «Сколково».

В некоторых сферах деятельности допускается уплата налога на прибыль по льготным ставкам.1 Медицинские и образовательные учреждения. Для применения льготных ставок организация должна быть включена в перечень, утвержденный постановлением Правительства РФ 917 от 10 ноября 2011 года и иметь лицензию. Профессиональная квалификация ограничена — не менее 50 % сертификатов сотрудников. Выручка от льготируемой деятельности должна составлять не менее 90 %. Согласно налоговому законодательству, льготой могут воспользоваться государственные, муниципальные, коммерческие медицинские и образовательные учреждения.

2. сельскохозяйственные производители. Здесь размер выручки от выращивания, переработки и реализации сельскохозяйственной продукции не может быть менее 70 %.

3. сектор социальных услуг. Организации, оказывающие услуги из перечня услуг, утвержденного постановлением Правительства РФ от 26 июня 2015 г. 638 от 26 июня 2015 года, вправе претендовать на получение льгот. Налогоплательщики обязаны зарегистрироваться в реестре социальных услуг. Налогоплательщик должен иметь не менее 15 работников и не менее 90 % его дохода должно быть получено от предоставления услуг. Закон требует использования иностранной валюты и торговли временем.

4. добыча углеводородов на новых шельфовых месторождениях. Это относится к месторождениям в российской части Каспийского моря.

5. IT-компании. Для реализации стимула требуется получение государственной регистрации и внесение в реестр российских разработчиков. Также существует ограничение по доле IT-деятельности к численности сотрудников (более семи человек) — не менее 90 %.

6. участники экономической зоны (ОЭЗ). Это относится к технологически развитым, туристическим и рекреационным зонам.

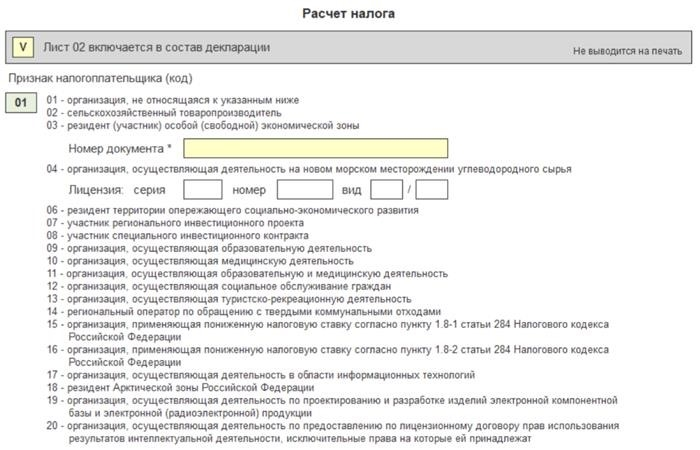

Организации, пользующиеся льготами, не освобождаются от подачи деклараций по налогу на прибыль. В отчете указываются коды характеристик налогоплательщика. Это позволяет применять ставку налога на льготы.

Ставки налога на прибыль

Пунктом 1 статьи 284 Налогового кодекса предусмотрена общая ставка налога на прибыль в размере 20 %. Она распределяется между бюджетами: 3% — бюджет Российской Федерации — 17% — бюджет региона.

Пример: ООО «Лабиринт» платит налог на прибыль по общей ставке. Налоговая база компании в 2026 году составила 100 000 рублей. Бухгалтер рассчитал налог на прибыль: в бюджет РФ — 100 000 * 3% = 3 000 рублей; — в региональный бюджет — 100 000 * 17% = 17 000 рублей.

Для налогоплательщиков, работающих в некоторых отраслях, установлены льготы.

Большинство налогов на прибыль поступает в региональный бюджет. В некоторых регионах введены льготные ставки.

В Москве установлены льготы по отдельным видам деятельности от 0 до 13,5 % и закреплены в местных законодательных актах.

В Ленинградской области предусмотрена льготная ставка 0-13,5%.

Эксперты «ПланФакта» подготовили самые важные критерии выставления, скидочные компьютеры и практические драйверы для сокращения лишних расходов. Скачайте его и используйте прямо сейчас!

Как рассчитать налоговую базу

Для расчета подоходного налога используется следующий вид Подоходный налог = налогооблагаемая база х коэффициенты.

Налогооблагаемая база рассчитывается как разница между полученными доходами и понесенными расходами.

Согласно статье 248 Налогового кодекса, к доходам относятся

Выручка учитывается при формировании налоговой базы.

Пример: ООО «Корунд» занимается изготовлением металлоконструкций. 8 июня 2026 года клиенту отправляются ворота на сумму 120 000 рублей, в том числе НДС 20 000 рублей. При расчете налога на прибыль учитывается сумма 100 000 рублей и срок исполнения в июне 2026 года.

Сумма НДС не включается в налоговую базу.

Расходы включают в себя производственные и внереализационные затраты в соответствии со статьей 252 Налогового кодекса. Первый вид различают на прямые и косвенные. К прямым расходам относятся покупка материалов, сырья, затраты на электроэнергию и заработную плату производственных рабочих. К косвенным расходам относятся покупка канцелярских товаров, оплата труда административного персонала и содержание административного здания предприятия.

Коммерческие компании включают расходы на закупку товаров, транспорт и оплату труда сотрудников. Разделение расходов на прямые и косвенные является обязанностью налогоплательщика. Учетная политика определяет соответствующие перечни. Расходы оформляются документально, и их финансовая состоятельность подтверждается документально.

Пример: эстетический институт применяет общую систему налогообложения и платит налог на прибыль. В апреле 2026 года было приобретено экзотическое растение для размещения перед входом в парикмахерскую. Здесь же стоит скамейка, ожидающая клиентов для встречи со специалистом. Налогоплательщик может обосновать расходы тем, что улучшенная площадь увеличила посещаемость парикмахерской.

В некоторых случаях налогоплательщикам приходится отстаивать свою позицию в суде. Для этого приводятся цифры и данные.

Налоговая база может быть уменьшена за счет убытков прошлых лет. При этом необходимо учитывать некоторые особенности.

Налогоплательщики обязаны хранить основную документацию по убыткам за предыдущие годы, чтобы подтвердить информацию, указанную в заявлении.

Когда нужно платить налог на прибыль

С введением единого налогового счета налоговые платежи привязаны к 28-му числу месяца, следующего за окончанием налогового периода. Налогоплательщики сами выбирают способ уплаты налога.

Для ежемесячных платежей датой окончания срока действия является 28-е число следующего месяца; для ежеквартальных платежей датой окончания срока действия является 28-е число первого месяца следующего квартала. Если 28-е число совпадает с выходным или праздничным днем, срок переносится на первый день выхода на работу.

Налоговый период составляет один год. Прогресс выплачивается ежемесячно или ежеквартально.

Налог на прибыль уплачивается юридическим лицом по выбору общей налоговой степени. Базовая ставка налога определяется налоговым законодательством, но регионы имеют право предоставлять льготы. Налоговая база рассчитывается с учетом доходов и понесенных расходов. Налог на прибыль уплачивается 28 числа следующего месяца или квартала.