В системе бухгалтерского учета счет 68 классифицируется в зависимости от конкретных налоговых обязательств, которые он представляет. Счет обычно классифицируется как активный или пассивный в зависимости от характера операций и типа налоговых обязательств.

Для целей налогообложения, когда отражаются проводки, связанные с задолженностью по налогам, они рассматриваются как пассивный счет, отражающий суммы задолженности. Однако, когда налоги подлежат возмещению или компания имеет право на возврат налогов, счет может быть классифицирован как активный, что свидетельствует о наличии актива. Бухгалтерский анализ счета 68 должен включать оценку бухгалтерских проводок и их взаимосвязи с налоговыми обязательствами или правами.

Очень важно вести точный учет всех записей в журнале, относящихся к этому счету, чтобы обеспечить правильную классификацию в финансовой отчетности. Четкое разграничение между активными и пассивными проводками помогает в составлении точной налоговой отчетности и соблюдении налогового законодательства. В зависимости от изменений в налоговых ставках или правилах могут потребоваться корректировки или исправления счета.

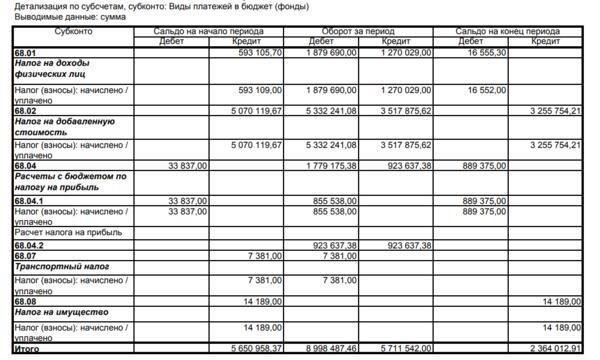

Обзор счета 68 в бухгалтерском учетеСчет 68 классифицируется как пассивный счет в плане счетов, обычно используемый для учета обязательств, связанных с уплатой налогов. Операции по этому счету должны отражать точные налоговые расчеты, включая НДС, налог на прибыль и другие аналогичные налоги. Счет используется в основном для учета как текущих, так и отложенных налоговых обязательств, а также корректировок и расчетов с налоговыми органами.

В бухгалтерском учете проводки по счету 68 должны быть точными, так как они напрямую влияют на общее финансовое положение компании. На этом счете должны быть сделаны следующие проводки: налоговая задолженность, корректировки по излишне уплаченным налогам и суммы, причитающиеся налоговым органам на конец периода. Любые расхождения между налоговыми обязательствами и уплаченными суммами также должны быть точно отражены по этому счету.

С точки зрения бухгалтерского учета, записи на счете 68 должны соответствовать принципу соответствия, обеспечивая отражение налоговых обязательств в том же периоде, что и соответствующие доходы или расходы. Такое соответствие помогает поддерживать целостность финансовой отчетности и обеспечивает точное отражение налоговых расходов в бухгалтерском учете.

Характеристики счета 68 имеют важное значение для правильного ведения налогового учета. Он служит центральным счетом для учета всех обязательств, связанных с налогообложением, включая как краткосрочные, так и долгосрочные обязательства. Правильное управление этим счетом обеспечивает соблюдение налогового законодательства и помогает в эффективном налоговом планировании и отчетности.

Активный или пассивный: Определение характера счета 68

Чтобы точно определить характер счета 68 в вашей финансовой отчетности, обратите внимание на его поведение в отношении дебетов и кредитов. Этот счет можно классифицировать как активный или пассивный, исходя из его конкретной роли в главной книге.

Анализ характера счета: проанализируйте операции, зарегистрированные по счету 68, чтобы понять, представляет ли он кредиторскую (пассивную) или дебиторскую (активную) задолженность.

- Проверьте тип сальдо счета: Кредитовый остаток обычно указывает на пассивный счет, а дебетовый — на активный.

- Проводки, связанные с налогами: Изучите, как этот счет отражает налоговые обязательства или права. Если он отражает налоговую кредиторскую задолженность, то, скорее всего, это пассивный счет.

- Бухгалтерские проводки : Определите, участвует ли данный счет в основном в погашении обязательств или получении налоговых возмещений. Характер проводок поможет уточнить его классификацию.

- Исходя из характеристик счета 68 в вашей системе учета, примените этот анализ для обеспечения точной классификации и правильной финансовой отчетности.

Основные операции, отражаемые на счете 68

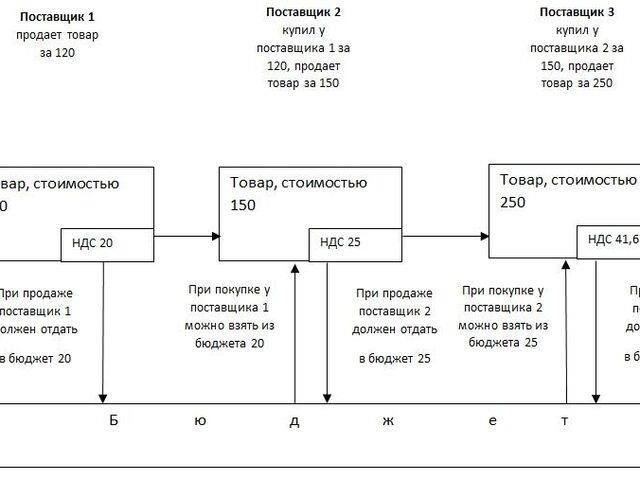

Операции, связанные с косвенными налогами, такими как НДС или налог с продаж, должны быть тщательно проанализированы и отражены в соответствующей бухгалтерской книге на налоговом счете. В балансе счета 68 должны быть отражены следующие проводки:

1. Записи по налоговым платежам и дебиторской задолженности: К ним относятся все суммы, подлежащие уплате или возврату на основании налоговых обязательств. Например, когда компания взимает НДС со своих клиентов, соответствующая сумма отражается как обязательство в налоговом учете. Аналогично, если налоговые органы должны компании деньги, они должны рассматриваться как актив.

2. Корректировки и исправления: Любые изменения ранее отраженных сумм, будь то в результате ошибок, переоценки или по другим причинам, должны быть четко указаны в этом счете. Эти изменения должны быть тщательно отмечены с применением правильной налоговой ставки, чтобы избежать расхождений в общей финансовой отчетности.

3. Налоговые резервы: Если компания имеет предполагаемые налоговые обязательства, которые еще предстоит оплатить, необходимо создать резерв. Это обычные проводки для предполагаемых налоговых обязательств, которые могут возникнуть в будущем.

4. Налоговые платежи и расчеты: Когда налоги уплачиваются, платежи отражаются в учете как уменьшение остатка на налоговом счете. Убедитесь в том, что соблюдается правильный порядок расчетов с подробным документированием каждой операции.

5. Сторнирование налогов: Если уплаченные или собранные ранее налоги сторнируются (например, в результате возврата, исправлений или споров), эти операции также должны быть отражены на счете 68 для обеспечения точности налоговой отчетности.

Все проводки по этому счету должны соответствовать налоговому кодексу, а операции должны периодически анализироваться для обеспечения надлежащего управления налоговыми обязательствами. Четкое и точное ведение учета на счете 68 необходимо для обеспечения соблюдения законодательства и эффективного управления налогообложением.

Общие проводки по счету 68Для правильного ведения бухгалтерского учета по счету 68 очень важно делать точные проводки в журнале с учетом типа операции и корректировок, связанных с налогообложением. Для этого счета характерны следующие проводки:

Проводки по налоговым обязательствамПри отражении налоговых обязательств необходимо сделать следующую проводку:

Дебет: Расходы по налогам (в соответствии с конкретным типом налога) Кредит: Счет 68 (Налоговая задолженность)Проводки по налоговым платежамПри уплате налоговых обязательств используется следующая проводка:

Дебет: Счет 68 (Налоговая задолженность) Кредит: Касса/БанкЭти проводки обеспечивают точное отражение налоговых обязательств и платежей в финансовых документах. Кроме того, дальнейший анализ налогового счета должен проводиться регулярно, чтобы обеспечить соблюдение требований и точность налоговой отчетности.

Как анализировать остатки на счете 68

Чтобы проанализировать остатки на счете 68, начните с изучения записей в журнале, связанных с этим счетом. Изучите конкретные операции, которые влияют на статьи, связанные с налогами, такие как начисленные налоги или налоговые расчеты. Уделите пристальное внимание тому, представляют ли остатки суммы задолженности или суммы к получению, поскольку это различие повлияет на классификацию счета в вашей финансовой отчетности.

Изучите налоговые обязательства

В контексте налоговых обязательств убедитесь, что записи по дебету и кредиту правильно соответствуют налоговым обязательствам. Если сальдо отражает суммы, подлежащие уплате налоговым органам, то, как правило, оно должно показывать кредитовое сальдо. И наоборот, если сальдо отражает переплату или возврат, оно, как правило, будет дебетовым. Убедитесь, что эти суммы соответствуют данным налоговой отчетности и сверки.

Проверьте соответствующие записи в журнале

Проверьте правильность отдельных записей в журнале. Сопоставьте каждую запись с подтверждающими документами, такими как налоговые декларации или оценки налоговых органов. Этот шаг очень важен для обеспечения точности и полноты записей. Регулярная сверка налоговых счетов с внешними налоговыми документами необходима для поддержания точности финансовой отчетности.

Практические примеры использования счета 68 в различных отраслях

В налоговом учете правильное использование счета 68 имеет решающее значение для соблюдения местных норм. Ниже приведены примеры из разных отраслей, где необходимы точные записи в журналах и операции, связанные с налогообложением:

Розничная торговля: Для предприятий, занимающихся розничной торговлей, использование счета 68 необходимо при отражении обязательств по НДС. При осуществлении продаж компании должны применять соответствующие налоговые ставки и отслеживать их по правильному налоговому коду.

Строительный сектор: Подрядчики должны учитывать НДС по материалам, приобретенным для строительных проектов. Счет 68 используется для отражения как входного налога (уплаченного при покупке), так и выходного налога (взимаемого с клиентов).

Поставщики услуг: Компании, оказывающие услуги, такие как консалтинг или маркетинг, должны отражать налоговые обязательства, связанные с предлагаемыми услугами. Для этого используются проводки по счету 68, обеспечивающие точную отчетность по налоговым обязательствам.

Производство: Производители должны управлять НДС на сырье, оборудование и другие приобретенные товары. Счет 68 должен использоваться для ведения надлежащего анализа этих сумм налога, а также любых налоговых льгот, применяемых в их регионе.

Предприятия, занимающиеся импортом-экспортом: Для предприятий, занимающихся международной торговлей, счет 68 используется для учета таможенных пошлин, НДС при импорте и соответствующих налогов при экспорте. На каждом этапе процесса импорта/экспорта необходимо регистрировать конкретные проводки.

Очень важно проводить регулярный анализ и сверку налоговых проводок по счету 68, чтобы обеспечить соответствие и избежать расхождений. Проводки в журнале должны всегда соответствовать местному налоговому законодательству, а предприятия должны периодически проверять свои налоговые декларации на предмет точности.

Обработка корректировок и реклассификаций на счете 68

Для правильного управления остатками, связанными с налогообложением, необходимо точно выполнять реклассификации и корректировки по счету 68. Операции, отраженные на этом счете, должны соответствовать действующему налоговому законодательству, обеспечивая точность налоговой отчетности. Эти действия имеют решающее значение для составления точной финансовой отчетности и должны тщательно анализироваться в ходе периодических проверок.