9. 1. Сумма кредитного требования, подверженного риску дефолта, — это средства, предоставленные банком заемщику и не возвращенные заемщиком к дате возможного дефолта, поставки и процентов, но не взысканные к дате, а также штрафы и пени, накопленные, но не взысканные на дату дефолта Условия договора В.

Комиссии заемщика, проценты, штрафы, пени или другие платежи, накопленные банком после даты дефолта, не включаются в сумму кредитных требований, подверженных риску дефолта.

Информация об изменениях:

Указание Банка России N 5849-У от 6 июля 2021 года.

9. 2. При расчете суммы кредитных требований, подверженных риску дефолта, суммы резервов на возможные потери, прогноза убытков по ссудам, займам и аналогичным обязательствам, прогноза изъятия части учетной стоимости данного кредитного требования кредитные требования, подверженные риску дефолта, не учитываются Уменьшить сумму. По активам баланса сумма кредитных требований, подверженных риску дефолта, не может быть меньше суммы

суммы расходов, уменьшающих размер собственных средств (капитала) банка при полном устранении кредитных требований,

резервов, сформированных на возможные потери, потенциальных резервов на возможные потери по ссудам, займам и аналогичным обязательствам, и частичного исключения стоимости таких кредитных требований из баланса.

При наличии у заемщика потенциальных обязательств кредитного характера сумма кредитных требований, сформированная исходя из риска дефолта при использовании БИПР, представляет собой сумму учетной стоимости кредитных требований и дефолта, за который заемщик может нести ответственность в соответствии с пунктами 9. 6 и 9. 8 настоящего положения заемщика после даты дефолта.

Информация об изменениях:

В пункт 9. 3 внесены изменения с 17 апреля 2020 года.

9. 3. В соответствии с ПВР кредитных требований, возникающих по финансовым договорам, входящим в состав офсетных договоров, определенным в пункте 2. 6. Инструкции Банка России N 199-И, сумма кредита под риск дефолта определяется в соответствии с в порядке, предусмотренном п. 199-И.

Информация об изменениях:

Указание Банка России от 12 января 2021 года N 5705-У.

9. 4 При использовании BIPR и PIPR сумма кредитных требований, поставленных под риск дефолта по оффшорным финансовым инструментам, определяется в соответствии с нормами Банка России n 754-П.

9. 5. Сумма кредитного требования, подверженная риску приобретенных требований, рассчитывается как сумма приобретенного требования за вычетом суммы риска размытия кредитного требования. В целях настоящего пункта величина риска размывания кредитных требований не корректируется на сумму полученного обеспечения.

Информация об изменениях:

Пункт 9. 6 изменен с 29 апреля 2020 года.

9. 6. В случае обязательств кредитного характера сумма кредитных требований, подверженных риску дефолта с использованием LTVR, определяется как неиспользованная часть обязательства кредитного характера, умноженная на коэффициент пересчета. Коэффициент пересчета применяется к сумме потенциального кредитного обязательства. Он определяется как наименьшая из двух следующих цен возможных обязательств (например, если существуют такие лимиты, банк устанавливает процесс мониторинга этих лимитов. В этом случае используется значение коэффициента пересчета. Он равен ставке, указанной в Приложении 11 к Инструкции Банка России N 199-И.

Пункт 2-3 Прекращение применения с 29 апреля 2020 года — Указание Банка России от 15 апреля 2020 года N 5442-У.

Информация об изменениях:

9. 7 истекает после 29 апреля 2020 г. -Указ Банка России от 15 апреля 2020 г. N 5442-У.

Информация об изменениях:

9. 8. Если у банка есть два связанных кредитных обязательства (т.е. одно зависит от другого), используется наименьший применимый коэффициент пересчета.

Информация об изменениях:

Указание Банка России от 6 июля 2021 года N 5849-У.

9. 9 Банки, использующие РАРП, определяют сумму кредитных требований, подверженных риску дефолта. Общая учетная стоимость кредитных требований и возможной неиспользованной части обязательств кредитного характера умножается на коэффициент концентрации.

Банк, использующий РАРП, самостоятельно определяет цену курса пересчета в соответствии с разделом IV настоящего Положения только для кредитных требований, средства по которым предоставляются на реципрокной основе на реципрокной основе, включая установленные лимиты задолженности (кредитные карты, овердрафт, кредитная линия), приложением 11 к Инструкции Банка России N 199-И установлена ставка в размере 1. 0, за исключением обязательств кредитного характера.

Сумма кредитных требований, подверженных риску дефолта, может быть меньше суммы, рассчитанной как сумма учетной стоимости кредитных требований в давальческих процентах и коэффициента пересчета, равного коэффициенту, установленному для данного вида возможности. Обязательства в соответствии с Приложением 11 к Инструкции Банка России N 199-И.

По кредитным обязательствам, не указанным в абзаце втором настоящей статьи, используется значение коэффициента пересчета, равное коэффициенту, указанному в Приложении 11 к Инструкции Банка России N 199-И.

9. 10. В случае записей сумма кредитного требования, подверженная риску дефолта, равна учетной стоимости инвестиции за вычетом прогноза возможного ущерба.

Информация об изменениях:

Глава 9 дополнена пунктом 9. 11 с 27 августа 2021 года — Указание Банка России от 6 июля 2021 года N 5849-У.

9. 11. Сумма кредитного требования, подверженного риску защиты от кредитного требования, имеющего статус дефолта, определяется на дату, на которую рассчитывается величина кредитного риска, как сумма балансовой стоимости кредитного требования с учетом задолженности резервов на погашение и средств, предоставленных банком в рамках данного кредитного требования с даты дефолта.

| Порядок расчета данных о кредитном риске | Глава 10. Вероятность защиты, уровень ущерба в случае дефолта и время до востребования кредита для кредитных требований к бизнесу. |

| Оглавление Банк России № 483-П от 6 августа 2015 года «О порядке расчета компонентов кредитного риска на основе внутренних оценок». |

Кредитный дефолтный своп

Кредитный дефолтный своп (CDS) — финансовый носитель информации в виде одностороннего договора, по которому заемщик определяет кредит, выплачивает утраченный капитал и проценты по кредиту в другом месте. Другими словами, превентивное страхование. Данный вид обмена используется для компенсации риска.

Как работают соглашения об обмене кредитными солями

Договор кредитного дефолта может быть представлен облигацией или другим контрактом. Покупатель производит платеж продавцу, которым является облигация, в дату истечения срока действия договора. Взамен продавец обязуется выплатить покупателю стоимость титула, а также все процентные платежи, выплаченные с этого момента и до даты истечения срока действия договора, если произойдет событие, связанное с эмитентом долга или другим кредитным событием.

Кредитное событие — это сильный стимул, заставляющий покупателя отказаться от сделки. Кредитные события торгуются в начале сделки и могут быть частью контракта. К таким стимулам, приводящим к отказу от платежа, относятся

Механизмы могут быть представлены следующим образом Платеж не производится. Покупатель облигаций выплачивает продавцу, например, ежеквартальные платежи до даты истечения срока.

Когда появляется возможность защиты платежа, продавец облигации выплачивает номинальную стоимость облигации покупателю, и покупатель передает право собственности на облигацию продавцу.

Осложнения при дефолтах на кредитной бирже.

Соглашения об обмене кредитными рисками не обязательно должны покрывать весь срок облигации, несмотря на гарантию выплат в течение этого срока. Если у эмитента титула есть проблемы с кредитоспособностью, держатель облигации может купить своп на более короткий срок, если он считает, что риск исчезнет или уменьшится. Такое решение помогает защитить инвестиции в облигации.

Если инвестор считает, что существует риск дефолта эмитента, он может купить или продать свое соглашение об обмене кредитными рисками с другим банком или финансовым учреждением, чтобы компенсировать свой риск. Таким образом, цепочка владения свопами становится длиннее и сложнее, что часто затрудняет мониторинг общего объема рынка кредитной защиты свопов.

Виды биржевых контрактов на кредитную защиту

Кредитные дефолтные контракты имеют свои разновидности. Примером может служить кредитный дефолтный своп (LCDS). Структура такой компенсации кредитного дефицита схожа с обычной компенсацией, за исключением того, что контракт строго ограничен консорциальными кредитами, а не корпоративным долгом любого рода. Напомним, что консорциальные кредиты — это финансирование, предоставляемое группой кредиторов одному заемщику, например, крупной корпорации или правительству.

Существует еще один вид обмена кредитным дефицитом — кредитный своп (credit credit, или default swap-CCDS) зависимого или зависимого кредита. Этот тип обмена зависит не только от дефолта базового кредита, но и от другой переменной. Например, такой переменной может быть зависимость от акций, товарных рынков, процентных ставок или других показателей экономики или отрасли. Зависимые кредитные дефолтные контракты являются тонкими носителями информации и обычно требуют анализа в каждом конкретном случае.

История кредитных дефолтных контрактов

Контракты на дефолт по кредитной истории появились в 1990-х годах, когда банкиры впервые прибегли к сделкам такого рода.

В 1997 году компания JP Morgan & Co разработала специальный продукт для использования с контрактами на обмен кредитного дефицита: Bistro (Broad Index Securitised Trust Offering). Bistro был создан для создания обеспеченных долговых обязательств (CDO) с помощью деривативов на кредитное предложение.

Преимущество Bistro заключалось в том, что кредитный риск был разделен на более мелкие части для различных возможностей инвесторов. Не все инвесторы могут одновременно принять кредитный риск на миллиарды долларов. Структура бистро позволила финансовым учреждениям компенсировать финансовый риск, высвободив средства регулятора. Этот тип синтетических залоговых долговых продуктов пользовался широкой популярностью на американском рынке, но есть предположения, что эти долговые продукты способствовали финансовому кризису 2007-2008 годов.

В 2000 году кредитные дефолтные контракты были в значительной степени освобождены от регулирования как Комиссией по ценным бумагам и биржам США (SEC), так и Комиссией по частоте колебаний (CFTC).

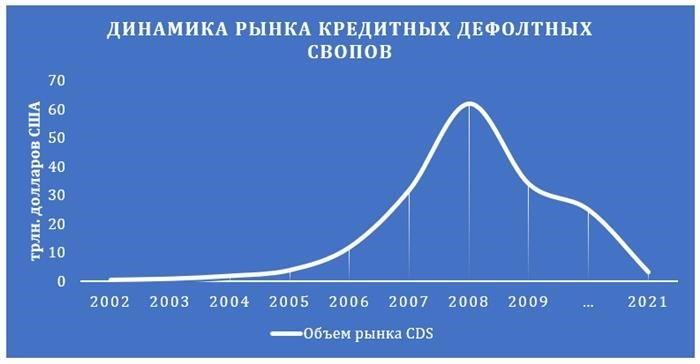

В 2001 году активный рынок кредитных дефолтных контрактов превысил 600 млрд долларов США. Темпы роста рынка были колоссальными: в 2006 году он составлял уже 12 триллионов долларов США, а в 2008 году — 62 триллиона долларов США. Кульминация наступила после финансового кризиса 2007-2008 годов, когда рынок сократился почти вдвое.

Был принят ряд стабилизирующих мер, поскольку контракты, по которым уже были произведены выплаты, начали аннулироваться. В 2009 году Международная ассоциация свопов (ISDA) внесла следующие изменения

Валютный контролер США будет публиковать ежеквартальные отчеты по кредитным деривативам. По состоянию на конец 2021 года общий объем рынка договоров кредитной защиты составлял 3,3 триллиона долларов США. Меры, принятые в 2009 году, оказались эффективными, и рынок свопов перестал расширяться и разбух до управляемых размеров.

Мы регулярно публикуем подобные статьи. Подпишитесь на нашу рассылку, чтобы получать информацию о новых материалах и быть в курсе наших образовательных программ.

Если вам необходимо отработать навыки инвестирования или финансового анализа и проектирования, ознакомьтесь с программой семинара.

Оформите дефолт по кредиту как физическое лицо и оплатите только один кредит

Я хотел бы узнать, можно ли мне, как физическому лицу, не платить кредит в банке, чтобы только выплачивать кредит…

Ответы юристов (1)

Спасибо за ваш вопрос. Как частное лицо, Вы не можете намеренно игнорировать банковский кредит. Игнорирование платежа — это ситуация, когда заемщик не может выполнить свои обязательства по кредитному договору. Это может произойти по ряду причин, в том числе из-за финансовых трудностей и непредсказуемых обстоятельств. Однако намеренное невыполнение обязательств по кредиту считается нарушением закона и может привести к негативным последствиям для вас.

Для решения вопроса Вам необходимо обратиться в банк, в котором находится кредитный договор. Вам предоставят условия кредитования, с которыми необходимо ознакомиться. Также могут потребоваться доказательства ваших финансовых трудностей или изменения обстоятельств.

Неисполнение обязательств по кредиту может быть оформлено как физическими, так и юридическими лицами при заключении договора займа. Однако для того, чтобы оформить выплату платежей, нарушение обязательств должно быть существенным, а невыплата кредита — длительной. Если физическое лицо имеет задолженность по банковскому кредиту, возможны следующие последствия. -банк может инициировать процедуру взыскания задолженности — физическое лицо может быть привлечено к административной или уголовной ответственности по обязательствам, вытекающим из кредитного договора, если существует угроза общественной безопасности или другие социально значимые ситуации. При возникновении проблем с погашением кредита рекомендуется, например, обратиться в банк для урегулирования ситуации и рассмотреть возможность реструктуризации или отсрочки платежей.

Статья 401 Гражданского кодекса Российской Федерации — Ответственность за неполное или ненадлежащее исполнение обязательств. …. Статья 14.25 Кодекса Российской Федерации об административных правонарушениях — Ответственность за нарушение обязательств, вытекающих из кредитных договоров. … Статья 159 Уголовного кодекса Российской Федерации — Уголовная ответственность за мошенничество в сфере кредитования.

Задайте вопрос прямо сейчас, и вас увидят сотни экспертов по всей России. Получите первый ответ в течение 15 минут! Юридическая помощь оказывается и оплачивается бесплатно.