Некоторое время назад в России был введен налог на проценты по вкладам. Его должны были платить определенные категории вкладчиков. Его накопление несколько раз откладывалось, и в 2026 году россияне впервые столкнутся с этим налогом.

Высшее экономическое образование в Министерстве государственных услуг Поволжья. Более восьми лет работает в финансовом отделе, анализируя исследования финансового рынка, банковской деятельности и финансовых показателей. Выступает в качестве независимого эксперта и дает комментарии для СМИ. Открытый профиль

Одновременно с этим можно получить налоговые вычеты за счет использования подоходного налога на проценты по вкладам. Разберитесь, как связаны эти два понятия, какие налоговые скидки уместны и как их добиваться.

Когда начисляют налог на вклады

Налог на налоги по банковским вкладам появился в 2020 году и вступил в силу с января 2021 года. Депозиты и другие денежные средства на банковских счетах сами по себе не облагаются налогом. Подоходный налог взимается только с процентного дохода.

Подоходный налог не уплачивается с каждого вклада. Он взимается только с тех вкладчиков, чей доход от вкладов превышает установленный лимит.

Предельная сумма рассчитывается следующим образом: 1 млн рублей умножается на максимальную цену базовой процентной ставки центрального банка. Процентная ставка берется на первый день календарного года. В 2026 году максимальная цена составляет 15% в год.

Необлагаемый доход составляет 1 000 000 * 0. 15 = 150 000 рублей. Суммы процентов, превышающие 150 000 рублей, облагаются налогом.

Если процентный доход превышает пороговое значение, вкладчик платит налог с суммы превышения. Если годовой доход вкладчика составляет менее 5 млн рублей, ставка составляет 13 %, если доход превышает эту сумму — 15 %.

Предполагалось, что россияне будут платить налог с процентов по вкладам до 2022 года. Однако президент подписал закон об освобождении вкладчиков от уплаты налога до 2026 года. Ограничения, и должны платить налог на доходы физических лиц.

Налогоплательщики должны получить уведомление от Федеральной налоговой службы до 30 октября 2026 года; для уплаты отведен срок до 1 декабря 2026 года.

Оплатить начисленный НДФЛ можно через личный кабинет налогоплательщика, банковскую услугу или терминал. За неуплату налога взимается штраф в размере 20 %.

Как рассчитать налогооблагаемую базу для процентов по вкладу

Для расчета налоговой базы Федеральная налоговая служба использует данные, передаваемые банками и АСВ. Если вкладчик открывает где-либо счет, депозит или карту, налоговая служба получает информацию о них.

Суммируются вклады, а также счета, по которым начисляются проценты свыше 1 % годовых. Соответственно, учитывается и накопление дохода на счетах и остатках денежных средств. База — статья 214.2 Налогового кодекса РФ.

Налоговая база по процентам по вкладам.

Не облагаются налогом проценты по целевым, зарплатным и другим вкладам в размере до 1% рублей в год. Доходы по специальным счетам для покупателей недвижимости также не облагаются налогом.

Если вклады открыты в иностранной валюте, то доход по ним облагается налогом независимо от процентной ставки. Доходы по валютным и рублевым счетам суммируются, а проценты пересчитываются в рубли по курсу центрального банка на дату выплаты дохода.

Кто взимает налог

Банки не имеют права самостоятельно взыскивать с налогоплательщиков задолженность. Это может делать только Федеральная налоговая служба. Кредитные организации передают только данные о вкладах и счетах, обязанность по уплате лежит на налогоплательщике.

Общий налог удерживается в рублях. Подоходный налог с физических лиц с процентов платят все россияне, независимо от налогового резидентства. Не имеет значения, сколько времени вкладчик прожил на территории РФ: в течение 12 месяцев, 183 дня. Если вклад открыт в российском банке и доход превышает установленный лимит, он учитывается при расчете налога.

Налогоплательщику не нужно производить расчет самостоятельно. За него все рассчитает Федеральная налоговая служба. Если доход превышает лимит, налогоплательщику направляется уведомление в личный кабинет или по юридическому адресу.

Сумму дохода, полученного в личном кабинете налогоплательщика, можно узнать в разделе «Доходы и скидки» → «Доходы в виде процентов по вкладам». Для авторизации можно использовать код входа и пароль, полученные в налоговом органе, электронную подпись или реквизиты счета на веб-портале «Госуслуги».

Как связаны налоговый вычет и налог на процентные доходы

После вступления в силу закона «О налогообложении доходов в виде процентов по вкладам» у экспертов возникли вопросы по определению налоговой базы. В частности, можно ли ее использовать для применения социальных вычетов по НДФЛ.

Проще говоря, процентный доход включается в базовую налоговую базу. Поэтому налогоплательщики имеют право уменьшить сумму дохода, облагаемого подоходным налогом, на социальную налоговую скидку.

Напомним, что к социальным скидкам относятся спортивные, медицинские или инвестиционные расходы. Такие вычеты также позволяют налогоплательщикам компенсировать сумму, уплаченную в бюджет с доходов от депозитов. В то же время можно использовать имущественные и инвестиционные скидки.

Как получить вычет с налога на проценты

Чтобы получить компенсацию налога с доходов по вкладам, вкладчик должен быть резидентом России. Это означает проведение на территории РФ не менее 183 календарных дней в течение 12 месяцев.

Те, кто платит подоходный налог в размере 13 % или 15 %, имеют право на скидки. К ним относятся зарплата, доходы от сдачи имущества в аренду, прибыль от продажи мобильных ценностей, а также доходы от вкладов на сумму более 150 000 рублей в 2026 году.

Сумма скидки может быть использована для уменьшения основной налогооблагаемой базы. Например, один вкладчик получает 300 000 рублей по вкладам и должен заплатить налог на доходы со 150 000 рублей.

Но в то же время он потратил 50 000 рублей на лечение себя или своего близкого родственника. Таким образом, налогооблагаемая база уменьшается на 150 000 — 50 000 рублей = 100 000 рублей.

Если декларация о компенсации отсутствует, ФНС рассчитывает налог в общем порядке и направляет уведомление об уплате подоходного налога. В этом случае налогоплательщик может подать заявление на перерасчет налога, но вернуть сумму можно только за последние три года.

Частые вопросы

Тот, кто получает официальный доход, платит за него индивидуальный подоходный налог и совершает повышенные расходы на здравоохранение, спорт, недвижимость и т. д.

Это налог, взимаемый ФНС с вкладчиков, получающих процентный доход выше предельного уровня.

Для определения налогооблагаемой базы берется весь доход, полученный налогоплательщиком за отчетный период.

Если расходы, признанные государством, значительны и вы можете подтвердить их в письменном виде, базовая налоговая база может быть уменьшена. Эти цифры нужно отразить в заявлении и направить в ФНС.

Налоговый вычет: Как удержание налога влияет на ваши финансы?

— В случае инвестиционных скидок это валовой доход (13% или 15%) налогового резидента страны, облагаемой налогом, который используется для расчета частичного возврата удержанной суммы налогоплательщику.

По словам Куркулите, Налоговый кодекс Российской Федерации не содержит перечня прямых закрытых доходов, включаемых в «базовую налоговую базу». Однако по соображениям методического характера в нем перечислены виды доходов, которые не включаются в такую базу.

от участия в акциях (дивиденды),

финансовые операции с производными финансовыми инструментами (контракты на будущее исполнение, опционные права, срочные контракты, права на посещение),

от операций с титулами и производными финансовыми инструментами, находящимися на индивидуальных инвестиционных счетах,

Repos От сделки (в широком смысле, заем против права собственности),

Ценные бумаги В действиях по заимствованию ценных бумаг,

Foiter От выплат участникам инвестиционных товариществ,

отчисление от прибыли иностранных компаний,

от доходов от азартных игр и лотерей.

В базовую налоговую базу включается все, что не указано в этом перечне, что признается объектом обложения подоходным налогом по ставке 13% или 15%.

Таким образом, при расчете инвестиционного налогового кредита в соответствии со статьей 208 Налогового кодекса учитывается следующая информация, указанная инвестором в заявлении

✅ вознаграждение исполнительного директора (при наличии),

✅ расходы по гражданско-правовым договорам (договорам на оказание услуг, договорам или письменным проектам),

Коллинг Суммы, полученные от сдачи в аренду недвижимости,

corme Доход от продажи имущества или акций,

✅ Доход от продажи автотранспортных средств,

Доход от продажи акций утвержденной организации организации,

депозиты Доходы в виде процентов по депозитам в банках,

штрафы и конфискации, основанные на судебных решениях,

агентские Доходы от агентских или букмекерских контор.

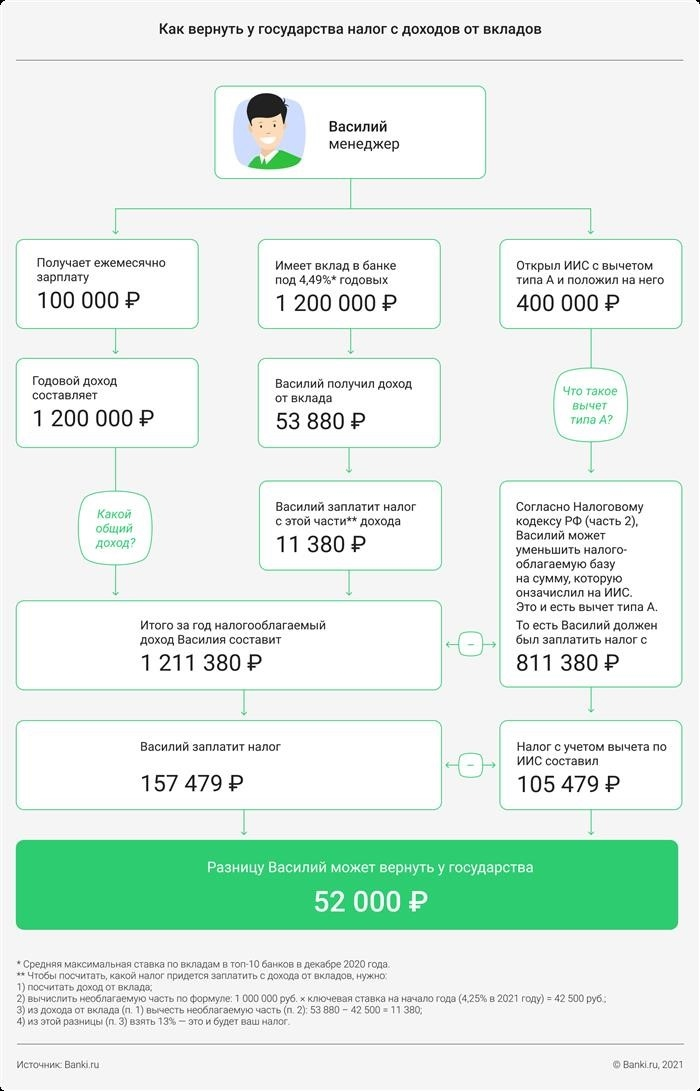

«При подаче заявления на уменьшение вложений по типу А достаточно определить источники дохода, с которых будет взиматься сумма для получения 52 000 рублей, — говорит Егор Редин, генеральный директор юридической компании. Больше этой суммы государство не вернет на основании режима А.

Если вы заплатили налогов меньше 52 000 рублей из любого источника — не беда. Наверняка в последнем списке вы нашли несколько строк о доходах из вашей налоговой декларации. Вы можете их добавить, говорит Линда Куркулите из BGP Litigation. То есть в сумму дохода с основного места работы (например, если максимальная скидка не достигает 400 000 рублей) можно добавить прибыль, полученную от продажи акций (разделенных в утвержденном предпринимательском капитале — прим. автора)», — говорит партнер A. T. Legal Приведите пример Александра Павловского.

А что с доходами от вклада?

LindaKurkulīte поясняет, что. «Доходы, полученные от вкладов в иностранной валюте в банках или в рублях, теперь включаются в «общую налоговую базу», что позволяет снизить налог по типу А.

Однако вам все равно придется заплатить налог в счет подоходного налога. Например, если у вас есть 50 000 рублей на депозите, и это ваш единственный вклад, он не поможет вам с инвестиционными скидками. Ведь государство не облагает налогом проценты с небольших сумм.

Какие вклады подходят для получения скидки? Доход вкладчика, налоговая служба начала получать его с 2021 года. Подоходный налог превышает указанный лимит только для тех, у кого есть проценты по всем вкладам. Он рассчитывается как произведение 1 000 000 рублей и базового курса на 1 января года, в котором получены проценты. Например, на эту дату в 2021 году он составлял 4,25 %. Налог удерживается с процентов, превышающих 42 500 рублей. Предположим, что за год вы заработали 60 000 рублей по всем вкладам и заплатили 13% государственного подоходного налога в размере 60 000 — 42 500 = 17 500 рублей.

Выводы

Какие налоговые льготы используются для инвестиций?

Что такое налоговый вычет и как его получить

Налоговый кредит — это возврат части уплаченного налога. Резиденты РФ — могут получить лица, проживающие на территории РФ не менее 183 дней в году.

Налоговые вычеты могут быть получены по налогу на доходы физических лиц (НДФЛ), налогу на добавленную стоимость (НДС) и налогу на добычу полезных ископаемых (НДПИ). Чтобы понять, как это работает, давайте рассмотрим пример с подоходным налогом с физических лиц.

В России подоходный налог для физических лиц составляет 13% при доходе менее 5 000 000 рублей в год, а налог на прибыль — 15%. Федеральная налоговая служба (ФНС) может вернуть часть налога, если налогоплательщик делает что-то «полезное» с точки зрения государства или нуждается в его поддержке. Например, он покупает дом, занимается благотворительностью или воспитывает детей.

Налоговый кредит можно получить по истечении налогового периода, совпадающего с календарным годом, но налогоплательщик может претендовать на него в любое время. Например, налоговый вычет за 2021 год может быть заявлен в любой день 2022 года. Такая возможность существует в течение последних трех лет. Это означает, что его можно получить в 2021, 2020 и 2019 годах в 2022 году.

Вы также можете попросить, чтобы ваш работодатель не удерживал налог. Это действует до тех пор, пока не будут исчерпаны лимиты конкретного налогового вычета. Этот вариант полезен, когда речь идет об имущественных скидках.

В этом случае не нужно возвращать всю сумму вычета. Например, в случае с налоговыми вычетами на образование рекомендуется подавать заявление ежегодно. Порог для этого вида скидки составляет 120 000 рублей на каждого. .

Виды налоговых вычетов

Налоговый кодекс Российской Федерации предусматривает пять групп налоговых скидок. Обо всех можно прочитать на сайте Федеральной налоговой службы, где описаны основные из них.

Как оформить налоговый вычет

Раньше, чтобы получить налоговый вычет, нужно было заполнить 36-страничную декларацию 3-НДФЛ и предоставить все документы, подтверждающие право на этот вычет, в отделение ФНС.

В последние годы это стало проще. Все сведения о доходах и налоговых скидках уже имеются в базе данных налоговой службы. Все, что нужно сделать налогоплательщику, — это сформировать заявление, заполнить декларацию в ФНС и загрузить необходимые документы. Чеки, договоры и т. д.

Мария, будучи студенткой вечернего отделения университета, подрабатывает в магазине, чтобы одновременно оплачивать учебу. Работает официально и имеет право на налоговые вычеты.

Зарплата Марии до удержания подоходного налога составляет 40 000 рублей. Расходы на обучение за один год составляют 200 000 рублей. Порог для получения налоговых вычетов — 120 000 рублей.

За год Мария заработала 480 000 рублей. 62, 400 рублей, из которых. — 13% подоходного налога физического лица было уплачено. Поэтому в этом году он имеет право вернуть на обучение 15 600 рублей.