Как проставлять печать на договорах строительного подряда в 6-НДФЛ? Ответ на этот вопрос не так прост, как может показаться. В нашем материале вы узнаете об особенностях «подрядных» выплат и процессе их появления в отчете 6-НДФЛ.

Договор подряда и 6-НДФЛ: основные положения

Договор подряда — это один из следующих видов гражданско-правового договора (ГПХ)

Об оттенках проектных договоров с точки зрения международных стандартов читайте в статье «Проектные договоры IFA 11 — особенности реализации».

Важно: Если подрядчик является индивидуальным предпринимателем или применяет налоговый режим «налог на профессиональный доход», заказчик не удерживает и не перечисляет из платежа в бюджет. Эту обязанность несет подрядчик.

На что обратить внимание при заключении договора подряда, узнайте из этой статьи.

О страховых взносах с выплат по договорам подряда и больничных для физлиц-подрядчиков читайте в этом документе.

Чтобы представить 6-ндфл о доходах «подрядчика», вам понадобится следующая информация

NB: По окончании расчета 6-НДФЛ за налоговый период в справку о доходах и сумме налогового сбора включаются сведения о контрагентах и их подоходном налоге.

Для того чтобы «традиционные» выплаты были проставлены в 6-НДФЛ без ошибок, необходимо отметить следующие налоговые требования.

В третьем квартале 2026 года образец 6-НДФЛ будет использоваться и редактироваться экспертами КонсультантПлюс по разным делам на предмет правильности их заполнения. Это можно сделать бесплатно, получив тестовый электронный доступ к системе.

Образец 6-НДФЛ по договору ГПХ

6-ндфл за 9 месяцев 2026 года, новые формы будут подаваться с 2026 года. ed-7-11/1@. Вы можете бесплатно скачать новый бланк и образец заполненной формы, нажав на картинку ниже.

Следующий пример поможет вам разобраться в особенностях заполнения новой 6-НДФЛ при «традиционных» выплатах.

ООО «Геодезист» заключило договор подряда с Березкиным М. Н. на выполнение подрядных работ по ремонту торговой мебели. 12. Согласно условиям договора, за период выполнения работ (третий квартал 2026 года) указанное лицо получило аванс 16.07.2026 (5 000 руб.) и окончательный расчет 20.09.2026 (22 000 руб.). При оплате из обеих сумм были удержаны налоги.

Договор подряда в разделе 2 6-НДФЛ имеет следующий формат

В разделе 1 6-НДФЛ в договоре на реализацию проекта отражено следующее

Первый срок для третьего квартала — 28 июля 2026 года, удержание с 1 по 22 июля, с учетом переноса из-за праздников, который приходится на 29 июля.

Второй срок — 5 августа. До этого срока бюджетный налог должен быть перечислен в счет подоходного налога с физических лиц, удержанного с 23 по 31 июля.

Третий срок — 28 августа. До этой даты должны быть перечислены налоги, удержанные с 1 по 22 августа.

Четвертый срок — 5 сентября. До этой даты должны быть перечислены налоги, удержанные с 23 по 31 августа.

Пятый срок — 30 сентября (с учетом переноса субботы 28 сентября) для налогов, удержанных с 1 по 22 сентября.

Шестой срок — 7 октября (с учетом переноса субботы на 5 октября) для налогов, удержанных с 23 по 30 сентября.

Если «традиционный» доход выплачивается нерезиденту или индивидуальному предпринимателю, узнайте из следующего раздела, как изменить данные в строке 6-НДФЛ.

Как посмотреть другие выплаты в 6-НДФЛ, подробно рассказывают эксперты КонсультантПлюс. Получите тестовый доступ к системе КонсультантПлюс и перейдите на готовое решение бесплатно.

Нюансы «подрядных» выплат

Договор подряда может быть заключен с физическим лицом.

В случае с 6-ндфл это означает.

Выплата дохода нерезиденту влияет на заполнение раздела 1 6-НДФЛ в части суммы

Также меняется сумма налога в разделе 2.

Таким образом, статус физического лица влияет на отражение «традиционных» доходов и сумму подоходного налога физического лица.

‘Налоговые резиденты Российской Федерации…’ В статье «Налоговый резидент Российской Федерации…» рассказывается подробнее о налоговых резидентах.

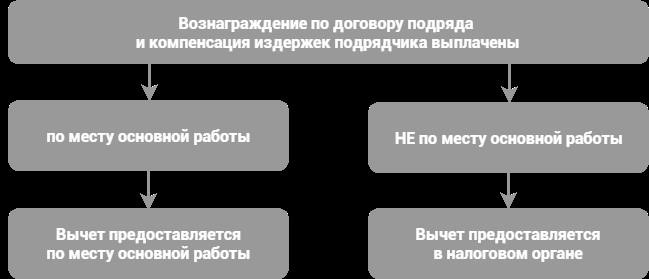

Предоставляем социальный вычет на обучение по договору подряда

Социальные вычеты на обучение могут применяться не только к зарплате, выплачиваемой на основном месте работы, но и к другим доходам, например, к сумме вознаграждения по проектному контракту или компенсации расходов подрядчиков.

Вознаграждение и возмещение расходов, выплачиваемые по договорам подряда

Суммы вознаграждения, выплачиваемые по договорам подряда, и возмещение расходов подрядчиков облагаются подоходным налогом.

Порядок получения социальных вычетов на обучение на эти суммы зависит от того, кто их выплачивает.

Порядок предоставления социальных вычетов на обучение аналогичен описанному выше, если они выплачиваются физическими лицами по другим видам договоров, по которым уплачивается подоходный налог.

Как предоставляется скидка, если договор заключен по основному месту работы?

Если гражданин по основному месту работы заключил договор подряда, то источником выплаты вознаграждения и компенсации расходов подрядчика (если таковые имеются) по этому договору, а также его заработной платы является тот же налоговый орган. Он обязан ежемесячно исчислять подоходный налог со всех облагаемых доходов за месяц, удерживать и уплачивать его в бюджет.

ПРИМЕЧАНИЕ! Вознаграждение от подрядного строительства включается в ежемесячный доход, начисляемый в бухгалтерском учете, независимо от того, за какой период оно выплачено.

В этом случае налоговая база по налогу на прибыль, облагаемая по ставке 13%, определяется за каждый календарный месяц в зависимости от вида.

Напомним, что налоговые базы по налогу на прибыль, облагаемые по разным ставкам, указываются отдельно.

Таким образом, для целей исчисления подоходного налога при предоставлении социальных кредитов на образование налоговые работники должны

1) Определить общий налогооблагаемый доход (денежный и натуральный), то есть доход по основным местам работы и договорам. Напомним, что сюда не входят доходы, которые не признаются налогом и не освобождаются от налогообложения.

2) Спрогнозировать обычные скидки,

3) Определите размер социальной скидки, предоставляемой на образование. Возможно, не удастся вычесть всю сумму, уплаченную за обучение в течение месяца. В этом случае оставшаяся часть скидки будет перечислена в последующие месяцы.

Пример. Предоставление социальных скидок на обучение в связи с заключением договоров об оплате труда и компенсацией расходов подрядчика

Граждане работают в организации по основному месту работы и по договорам подряда.

У него есть годовалый ребенок. Его жена берет отпуск по уходу за ребенком и учится на неполной ставке, оплачиваемой БНТУ. В сентябре 2018 года гражданину было выплачено 568 рублей (условно). В этом же месяце он подал работодателю пакет документов на предоставление социальной скидки в связи с обучением жены.

Информация о начислениях работнику за сентябрь 2018 года представлена в виде таблицы.

| Вид выплаты. | Начислено, соскоб. |

| Основное место работы | |

| Зарплата. | 180 |

| Бонус | 50 |

| Пособия по временной нетрудоспособности | 170. 34 |

| Материальная помощь на приобретение лицензий | 400 |

| Пособие на получение лицензии. | 350. 86 |

| Итого по основному месту работы. | 1151, 20 |

| Подрядчики | |

| Вознаграждение. | 150 |

| Компенсация расходов подрядчиков | 50 |

| Общее соглашение | 200 |

| __________ | |

Оказаны в период нетрудоспособности в сентябре 2018 года.

Другие социальные выплаты в 2018 году работникам не производятся.

Из всех перечисленных выплат к необлагаемым доходам относится материальная помощь к отпуску.

Расчет социальных вычетов на образование и подоходного налога в сентябре 2018 года представлен в виде таблицы.

| Показатель. | Сумма, руб. |

| Облагаемый доход. | 951.20 (180 +50 +170.34 +350.86 +150 +50) |

| Стандартная скидка для детей. | 30 |

| Стандартная скидка для супруга. | 30 |

| Социальная скидка на образование | 568 |

| Подоходный налог | 42,02 ((951. 20-30 x 2-568) x 13%) |

Как получить скидку, если договор подряда заключен не по основному месту работы?

Если гражданин работает по договору подряда вне основного места работы и в конце года у него есть сумма, уплаченная за обучение, но он не воспользовался социальными вычетами, их могут начислить налоговые органы в конце года. Для этого нужно попросить сотрудника налоговой службы, с которым заключался договор, рассчитать налог на доходы физических лиц за предыдущий год и сумму удержанного налога и попросить представителя удержать налог. Далее следует обратиться в налоговые органы для получения налоговой декларации и подать заявление. К нему необходимо приложить справку и полный пакет документов на социальную скидку на образование. Напоминаем, что возврат подоходного налога не может быть более чем трехлетней давности.